LSDトラック分析:群雄割拠、なぜLidoは依然として期待される存在なのか?

2024-09-19 07:13:50

原文标题:Lido Finance --- 最も流動的なステーキングプロトコル

原文作者: Arthur0x、DeFiance Capital 創設者

編訳:深潮 TechFlow

概要

- 流動的なステーキングは、暗号通貨の中で独自の製品市場適合を実現した数少ないプロトコルの一つであり、プロトコルはプルーフ・オブ・ステーク(PoS)ブロックチェーンのトークン保有者が直面する資本効率の問題を解決することによってこれを達成しています。これにより、この分野は分散型金融(DeFi)領域で最大の総ロック価値(TVL)(220億ドル)を持っています。もしPoSチェーンの資本効率の問題が依然として存在するなら、流動的なステーキングソリューションに対する長期的な需要が生じるでしょう。

- プロトコルサービスが提供されるチェーンの価値が増加するにつれて、流動的なステーキング市場の規模も拡大しています。現在、上位5つのスマートコントラクトチェーン上の流動的なステーキングプロトコルは、年間8億ドル以上の収益を生み出しています。さらに、その一般的な使用性と非ボラティリティにより、この業界の収益の質は他のDeFi業界よりも優れています。

- LidoはstETHの周りに強力なネットワーク効果を構築し、信頼性の高い記録とSSVおよびObolの分散型バリデータ技術を採用しているため、業界の成長を捉える良好な条件を備えています。

- 中期的には、Lidoの収益は3倍に成長する可能性があると考えています。その主な理由は、1)イーサリアムの時価総額の増加、2)上海アップグレード後のイーサリアムのステーキング比率の上昇、3)分散型流動的なステーキングプロトコルの市場シェアの増加、4)Lidoの持続的な支配的地位です。

流動的なステーキングプロトコルは、プルーフ・オブ・ステーク者が直面する資本効率の問題を解決できるため、良好な製品市場適合を実現しています。

現在、総ロック価値でランキングされたトップのスマートコントラクトチェーンはすべてPoSまたはその変種を運営しています。------例えば、委任プルーフ・オブ・ステーク、権限証明など。

これらのブロックチェーンは、ユーザーがトークンをステーキングし、ネットワークのセキュリティを向上させる報酬を得ることを可能にします。しかし、ステーキング者のトークンは通常、解約期間を経る必要があり、解約期間の長さはプロトコルによって異なり、通常は数日から数週間です。これがステーキング者にとって資本効率の重要な問題をもたらします。

流動的なステーキングプロトコルが登場し、ユーザーはトークンをステーキングすることで、ステーキング資産とそれに対応するステーキング報酬に対する権利を表すレシートトークンを受け取ることができます。このレシートトークンは自由に移転可能で、取引、流動性プール、貸し出しなどのDeFi活動に使用できます。

最も重要なのは、流動的なステーキングプロトコルがステーキング者に対して2つの重要な価値提案を提供していることです------1)収益を生み出す能力と2)ステーキング資産の流動性、この2つが共同で資本効率の問題を解決します。このため、流動的なステーキング分野は220億ドルの総ロック価値を持ち、総ロック価値が最も高い分野となっています。

この製品市場適合は流動的なステーキング分野に特有のものであり------もしPoSタイプのチェーンが引き続き人気であれば、資本効率は依然として重要な問題であり、流動的なステーキングソリューションに対する長期的な需要を生み出すでしょう。

流動的なステーキングプロトコルは、大規模な市場に持続可能な収益源を提供します。

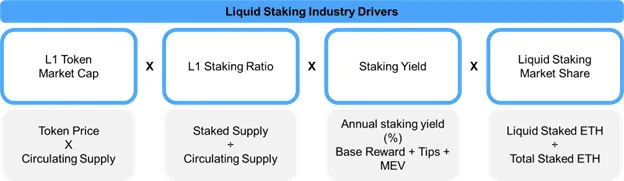

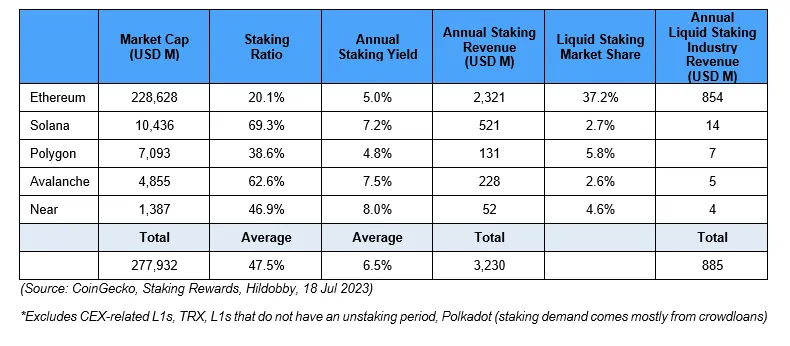

マクロ的な観点から見ると、流動的なステーキング収益の潜在的な規模は、以下の4つの成長ドライバーによって決まります:L1トークンの時価総額、L1のステーキング比率、ステーキング収益率、およびステーキングサービスプロバイダーの市場シェア。

要するに、これらのドライバーは毎年数百万ドルの収益を生み出す業界を生み出しています。上位5つのPoSスマートコントラクトプラットフォームだけで、毎年8.93億ドルの報酬が流動的なステーキングプロトコルに帰属しています。

さらに、他のブロックチェーンアプリケーションと比較して、この収益源の質は高く、再発性があります。例えば、分散型取引所(DEX)の収益は周期的であり、市場環境に大きく依存しています。一般的に、ブルマーケットの間はDEXの取引量が多く、ベアマーケットの間は徐々に減少します。これにより、プロトコルレベルでの収益源が不安定になります。不幸なことに、これは多くの他のブロックチェーンアプリケーションにも当てはまります------NFT市場はNFTベアマーケットの間に収益が減少し、マネーマーケットの収益はレバレッジ需要の減少に伴い減少します。したがって、私たちは、変動性が高く反応が迅速な市場において、流動的なステーキング分野の安定した収益源がしばしば見落とされる利点であると考えています。

Uniswapと流動的なステーキング分野のリーダーであるLidoの月間収益を比較することで、この分野の収益の質を簡単に説明できます。Uniswapの月間収益は2021年5月と11月にそれぞれ2つの局所的なピークを示し、これらの2ヶ月の市場のトップと一致しています。その後、続くベアマーケットの中で、取引量と流動性の減少に伴い、月間収益は徐々に減少しました。

対照的に、Lidoの収益は過去数年間安定しており、大きな変動は見られません。これは、ステーキング収益の安定性を示しています------市場の感情に関係なく、ブロックチェーンが運営され続ける限り、流動的なステーキングプロトコルは収益を生み出し続けます。私たちは、この現象の重要な意味は、周期的なビジネスを持つ他のプロトコルと比較して、流動的なステーキングプロトコルはより高い評価倍率を得るべきであると考えています。

Lidoは現在、流動的なステーキング分野の市場リーダーであり、総ロック価値は約150億ドルに達しています。実際、すべてのチェーン上で総ロック価値が最も高いDeFiプロトコルでもあります。LidoのETHレシートトークンであるstETHは、最も流動的なステーキングETHトークンであり、最大の相互運用性を持っています。私たちは、Lidoが引き続き成長し、構築したネットワーク効果を利用して市場シェアを強化できると確信しています。

特定の流動的なステーキングプロトコルの利点を評価する際に、私たちはさらに2つの追加パラメータ------1)市場シェアと2)ステーキング報酬の収集比率を考慮します。次の部分では、各ドライバーの成長理由とそれらがLidoの持続的な成功をどのように推進するかを説明します。

1. 第一層(L1)トークン時価総額の成長

Lidoは、サービスを提供する基盤となるL1チェーンの成長から利益を得ます。なぜなら、米ドル建ての総ロック価値(TVL)はこれらのL1トークンの価格と線形に関連しているからです。現在、Lidoは3つのチェーン------イーサリアム(TVLの98.9%)、Polygon(0.7%)、Solana(0.4%)に積極的にサービスを提供しています。これらのチェーンが成長し続ける場合、それらのトークンはこれらのファンダメンタルを反映するはずです。したがって、トークン建てのTVLが増加しなくても、Lidoの米ドル建てのTVLは引き続き拡大します。

特に、イーサリアムの成長はLidoのファンダメンタルに大きな影響を与えます。イーサリアムはこれまでで最大のスマートコントラクトL1チェーンであり、その時価総額はBNBチェーンの6倍、Solanaの23倍です。ETHもLido TVLの最大のシェアを占めています。

この点において、私たちはイーサリアムの長期的な見通しに特に楽観的であり、ロンドンアップグレード(EIP-1559 ------ 取引手数料とETHトークン経済のユーザー体験を改善)、パリアップグレード(PoS ------ エネルギー消費を削減し、スケーラビリティアップグレードの基盤を築く)、上海/Capellaアップグレード(ETHの引き出し)などの主要なプロトコルアップグレードの成功を目の当たりにしています。採用の観点から、イーサリアムは依然として安全なL1 DeFi活動の選択プラットフォームであり、AaveやUniswapなどのアプリケーションはユーザーが簡単に取引や貸し出しを行えるようにしています。同時に、zkRollups(Polygon zkEVM、zkSync、Starknet)からOptimistic rollups(Arbitrum、Optimism)まで、多くのスケーリングソリューションの安全な決済層として機能し、安価で迅速な取引を実現し、ETHの取引手数料に貢献しています。したがって、私たちはLidoがこのネイティブな優位性から実質的な利益を得ると信じています。

さらに、Lidoのマルチチェーン運営は、代替L1チェーンの成長に対する強気のオプションと見なしています。私たちは、開発者とユーザーが異なるニーズを持っており、他のチェーンを通じてこれらのニーズを満たすことができると考えています。Lidoの観点から、これらのチェーンにサービスを提供することは分散型ビジネスの賢明な手段です。

2. L1のステーキング比率の成長

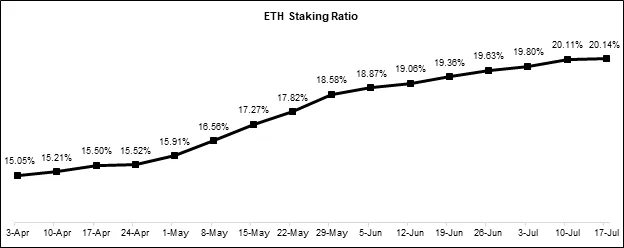

私たちは、イーサリアムのステーキング比率が引き続き上昇すると信じています。特に最近の上海/Capellaアップグレードの成功後です。イーサリアムが初めてビーコーンチェーンでステーキングを実施したとき、初期のステーキング者はETHを預け入れる際に資産の技術的な実行可能性と引き出しのタイムラインを完全に確保していなかったため、イーサリアムのステーキング比率は他のPoSチェーンに比べて小さかったです。上海/Capellaアップグレードの完了により、このリスク要因は大幅に軽減され、ステーキング比率の成長の重要な推進要因となりました。実際、ETHのステーキング比率は上海/Capellaアップグレード時の約15%から、現在の約20%に安定的に増加しています。

私たちは、ステーキング比率の増加が流動的なステーキング分野に利益をもたらすと予測しています。なぜなら、ステーキングリスクが軽減されたにもかかわらず、ユーザーは依然として資本効率の同じ問題に直面しているからです。一般のETH保有者はLidoのstETHに変換することで、チェーン上の相互運用性の大部分を保持しながら、ETHの実際の収益を享受できます。

3. ステーキング収益の成長

私たちは、すべての条件が等しい場合、ステーキング比率の増加に伴い、ステーキング収益が圧縮されることを認めます。しかし、現在のチェーン上の活動レベルは、歴史的なブルマーケットのレベルと比較して見劣りします。イーサリアム上の任意のチェーン上の活動の増加、例えばNFTの鋳造や分散型取引量の急増は、取引手数料やMEVを押し上げるでしょう。これにより、基礎報酬の圧縮を緩和し、Lidoの収益の安定性に貢献します。

4. 流動的なステーキング市場シェアの成長

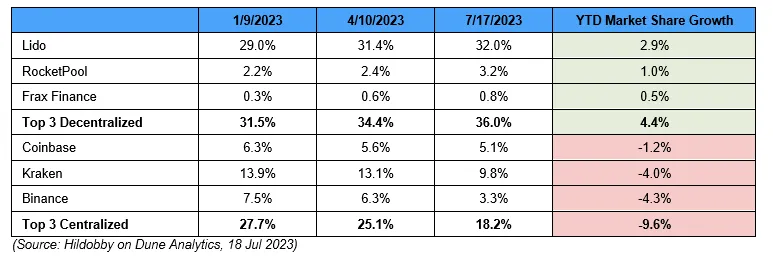

私たちは、中央集権的な参加者が提供するステーキングサービスが増加する規制の監視を受けて、流動的なステーキング分野が利益を得ると予測しています。現在までに、上位3つの中央集権的なステーキングサービスプロバイダーは9.6%の市場シェアを放棄しており、この一部はその分散型の競合によって部分的に吸収されています。特に、Lidoはこのトレンドの最大の受益者であり、市場シェアは2.9%増加しました。私たちは、stETHがDeFiにおける流動性と相互運用性のため、依然として大多数のステーキング者の選択肢の一つであることを示していると信じています。

5. Lidoの市場シェアの成長

業界の推進により、私たちはLidoが市場シェアで主導的な地位を維持できると信じています。これは、stETHの周りに構築された独自のネットワーク効果によるものであり、この効果はトークンの流動性と相互運用性に起因しています。現在、Lidoは流動的なステーキングETH市場シェアの86%を占めており、ほぼ第二の分散型参加者(rETH)の6倍です。

これは、stETHトークンの流動性と実用性の周りに形成されたべき乗法則的なダイナミクスによるものです。stETHはDEX上で最も流動的なステーキングETHデリバティブです。イーサリアム上だけで、stETH/wstETHの流動性は約7億ドル(WETHおよびETHとのペア)であり、rETHの8倍です。したがって、すべての代替案の中で、Lidoが流動的なステーキングプロトコルの主要な目標------ステーキング者に最適な流動性を提供することを最もよく実現していると言えます。

相当な流動性基盤が構築されるにつれて、stETHの流動性の堀はさらに強化されます。なぜなら、このトークンのさらなる用途が解放されるからです。その一例は、流動的なステーキングのETHをマネーマーケットプロトコルの担保として使用することです。流動性は、資産が担保として適しているかどうかを評価するための重要なパラメータであり、十分な流動性の深さがなければ、資産の清算を効果的に処理することはできません。したがって、stETHがマネーマーケットプロトコルで最も広く使用されるステーキングETHデリバティブとして担保として使用されているのは驚くべきことではありません。

6. Lidoの価値捕捉

現在、Lidoはステーキング報酬に対して5%の収集率を適用しており、これは$LDOトークンの保有者によって管理されるDAOの国庫に直接入ります。これにより、特定のパラメータの下でLidoの潜在的な収益を容易に理解できます。

Lidoのすべての価値ドライバーを総合的に考慮すると、中期的にはLidoのファンダメンタルにはかなりの成長の余地があると考えています。以下に、Lidoの潜在的な市場機会を示すための粗い数字をいくつか挙げます。

- 今後12ヶ月以内に、イーサリアムのステーキング比率は30%に達すると予測しています。これは、ユーザーが引き出しリスクの低下を消化し始めるからです。

- この場合、ステーキング収益は約4%に低下すると予測されます。

- 時間が経つにつれて、流動的なステーキングプロトコルが市場の50%を占めると信じています。これは、ユーザーが資産の資本効率を要求するからです。

- さらに、ETHが歴史的な最高価格の4,000ドル(5,000億ドルの時価総額)に戻る場合、イーサリアムの流動的なステーキング分野からだけで30億ドルの年収を意味します。

- Lidoがイーサリアム流動的なステーキング市場のシェアを90%にわずかに増加させると仮定すると、Lido DAOの年収は1.35億ドルに達する可能性があります。報酬収集率は5%です。

- これは、Lidoの現在の完全希薄化評価が18億ドルである場合、前向きなFDV/Revenue比率が13.5倍であることを意味します。

最後の考察

再度強調しますが、私たちは流動的なステーキング分野の見通しに楽観的です。なぜなら、先進的なプロジェクトがそのサービスを提供する巨大で成長し続ける市場に独自の価値提案を提供しているからです。私たちは、この業界の成長を支える4つの重要なドライバーをさらに概説し、各指標がどのようにさらなる拡大を促進するかを詳細に説明しました。

私たちはまた、Lidoが市場シェアで主導的な地位を維持し続けると論じています。これは、stETHの周りに構築された強力なネットワーク効果によって推進されており、この効果はトークンの流動性と相互運用性に起因しています。私たちの業界の中期成長に関する見解が正しいと証明されれば、Lidoにはここから5倍の収益成長の機会があることを示しました。

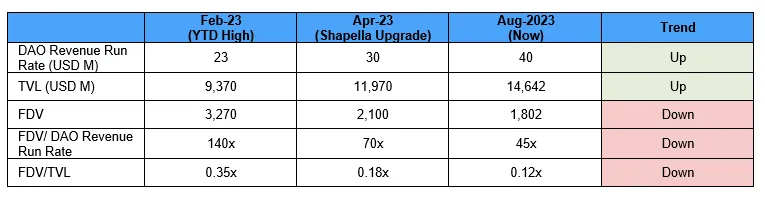

短期的には、市場は上海/Capellaを巡る最初の熱狂から移行したようです。これは、Lidoの総ロック価値(TVL)と収益成長率の上昇、そして評価倍率の圧縮の状況から明らかです。私たちは、この評価とファンダメンタルの乖離が永遠に続くことはないと信じており、LDOは現在、最良のリスク調整リターンを提供しています。

Dự án liên quan

Tin tức mới nhất

Không có dữ liệu

Không có dữ liệu